ການເລືອກເງື່ອນໄຂການຄ້າທີ່ຖືກຕ້ອງໃນການຄ້າລະຫວ່າງປະເທດແມ່ນສໍາຄັນສໍາລັບທັງສອງຝ່າຍເພື່ອຮັບປະກັນການເຮັດທຸລະກໍາທີ່ລຽບງ່າຍແລະປະສົບຜົນສໍາເລັດ. ນີ້ແມ່ນສາມປັດໃຈທີ່ຕ້ອງພິຈາລະນາໃນເວລາເລືອກເງື່ອນໄຂການຄ້າ:

ຄວາມສ່ຽງ: ລະດັບຄວາມສ່ຽງທີ່ແຕ່ລະຝ່າຍເຕັມໃຈທີ່ຈະປະຕິບັດສາມາດຊ່ວຍກໍານົດໄລຍະການຄ້າທີ່ເຫມາະສົມ. ຕົວຢ່າງ, ຖ້າຜູ້ຊື້ຕ້ອງການຫຼຸດຜ່ອນຄວາມສ່ຽງຂອງພວກເຂົາ, ພວກເຂົາອາດຈະມັກຄໍາສັບເຊັ່ນ FOB (Free On Board) ທີ່ຜູ້ຂາຍຮັບຜິດຊອບໃນການໂຫຼດສິນຄ້າລົງໃນເຮືອຂົນສົ່ງ. ຖ້າຜູ້ຂາຍຕ້ອງການຫຼຸດຜ່ອນຄວາມສ່ຽງຂອງພວກເຂົາ, ພວກເຂົາອາດຈະມັກຄໍາທີ່ໃຊ້ເຊັ່ນ CIF (ຄ່າໃຊ້ຈ່າຍ, ປະກັນໄພ, ການຂົນສົ່ງ) ທີ່ຜູ້ຊື້ມີຄວາມຮັບຜິດຊອບຕໍ່ການປະກັນໄພສິນຄ້າໃນການຂົນສົ່ງ.

ຄ່າໃຊ້ຈ່າຍ: ຄ່າໃຊ້ຈ່າຍໃນການຂົນສົ່ງ, ການປະກັນໄພ, ແລະພາສີພາສີສາມາດແຕກຕ່າງກັນໄປຕາມໄລຍະການຄ້າ. ມັນເປັນສິ່ງສໍາຄັນທີ່ຈະພິຈາລະນາວ່າໃຜຈະຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍເຫຼົ່ານີ້ແລະປັດໃຈໃຫ້ພວກເຂົາເຂົ້າໄປໃນລາຄາລວມຂອງທຸລະກໍາ. ຕົວຢ່າງ, ຖ້າຜູ້ຂາຍຕົກລົງທີ່ຈະຈ່າຍຄ່າຂົນສົ່ງແລະການປະກັນໄພ, ເຂົາເຈົ້າອາດຈະຄິດຄ່າບໍລິການທີ່ສູງກວ່າເພື່ອກວມເອົາຄ່າໃຊ້ຈ່າຍເຫຼົ່ານັ້ນ.

Logistics: ການຂົນສົ່ງສິນຄ້າສາມາດສົ່ງຜົນກະທົບຕໍ່ການເລືອກຂອງໄລຍະການຄ້າ. ຕົວຢ່າງ: ຖ້າສິນຄ້າມີຂະໜາດໃຫຍ່ ຫຼືໜັກ, ຜູ້ຂາຍສາມາດຈັດການຂົນສົ່ງ ແລະ ການໂຫຼດໄດ້ງ່າຍຂຶ້ນ. ອີກທາງເລືອກ, ຖ້າສິນຄ້າສາມາດທໍາລາຍໄດ້, ຜູ້ຊື້ອາດຈະຕ້ອງການຮັບຜິດຊອບການຂົນສົ່ງເພື່ອຮັບປະກັນວ່າສິນຄ້າມາຮອດໄວແລະຢູ່ໃນສະພາບດີ.

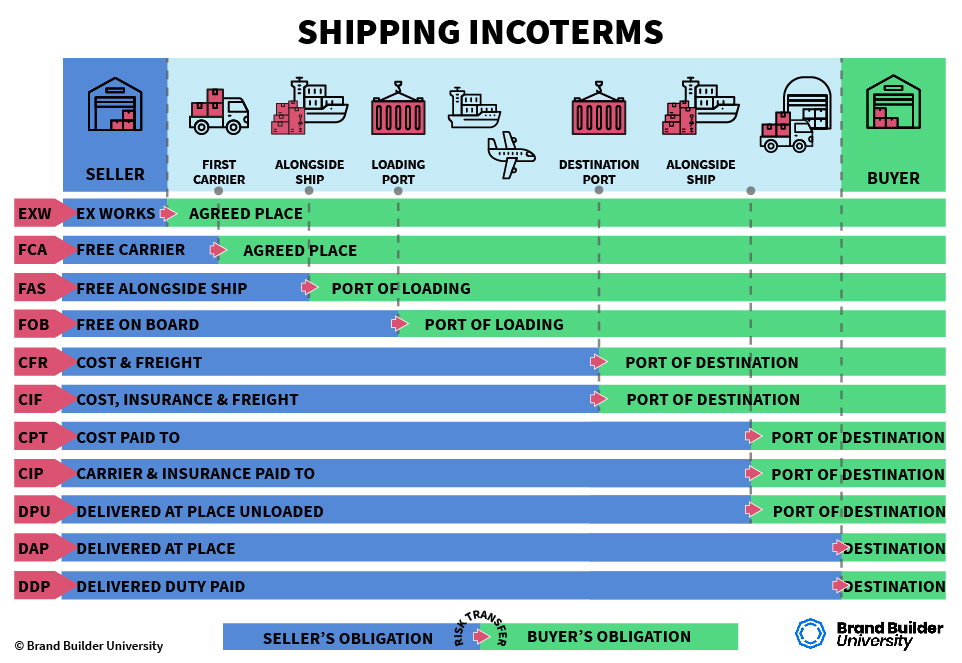

ບາງເງື່ອນໄຂການຄ້າທົ່ວໄປປະກອບມີ EXW (Ex Works), FCA (ຜູ້ຂົນສົ່ງຟຣີ), FOB (Free On Board), CFR (ຄ່າໃຊ້ຈ່າຍແລະການຂົນສົ່ງ), CIF (ຄ່າໃຊ້ຈ່າຍ, ການປະກັນໄພ, ການຂົນສົ່ງ), ແລະ DDP (ການຈັດສົ່ງພາສີຈ່າຍ). ມັນເປັນສິ່ງ ສຳ ຄັນທີ່ຈະທົບທວນຄືນເງື່ອນໄຂຂອງແຕ່ລະທາງເລືອກການຄ້າຢ່າງລະມັດລະວັງແລະຕົກລົງເຫັນດີກັບພາກສ່ວນອື່ນກ່ອນທີ່ຈະເຮັດທຸລະກໍາສຸດທ້າຍ.

EXW (Ex Works)

ລາຍລະອຽດ: ຜູ້ຊື້ຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍແລະຄວາມສ່ຽງທັງຫມົດທີ່ກ່ຽວຂ້ອງກັບການເກັບສິນຄ້າຢູ່ໂຮງງານຫຼືສາງຂອງຜູ້ຂາຍ.

ຄວາມແຕກຕ່າງ: ຜູ້ຂາຍພຽງແຕ່ຕ້ອງການໃຫ້ສິນຄ້າກຽມພ້ອມສໍາລັບການຮັບ, ໃນຂະນະທີ່ຜູ້ຊື້ຈັດການກັບທຸກໆດ້ານຂອງການຂົນສົ່ງ, ລວມທັງການເກັບພາສີ, ການຂົນສົ່ງ, ແລະການປະກັນໄພ.

ການຈັດສັນຄວາມສ່ຽງ: ຄວາມສ່ຽງທັງຫມົດໂອນຈາກຜູ້ຂາຍໄປຫາຜູ້ຊື້.

FOB (ຟຣີໃນຄະນະ)

ລາຍລະອຽດ: ຜູ້ຂາຍກວມເອົາຄ່າໃຊ້ຈ່າຍແລະຄວາມສ່ຽງຕໍ່ການສົ່ງສິນຄ້າລົງເທິງເຮືອ, ໃນຂະນະທີ່ຜູ້ຊື້ຖືວ່າຄ່າໃຊ້ຈ່າຍແລະຄວາມສ່ຽງທັງຫມົດເກີນຈຸດນັ້ນ.

ຄວາມແຕກຕ່າງ: ຜູ້ຊື້ຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍໃນການຂົນສົ່ງ, ການປະກັນໄພ, ແລະການເກັບພາສີນອກເຫນືອການໂຫຼດໃສ່ເຮືອ.

ການຈັດສັນຄວາມສ່ຽງ: ການໂອນຄວາມສ່ຽງຈາກຜູ້ຂາຍໄປຫາຜູ້ຊື້ເມື່ອສິນຄ້າຜ່ານທາງລົດໄຟຂອງເຮືອ.

CIF (ຄ່າໃຊ້ຈ່າຍ, ປະກັນໄພ ແລະການຂົນສົ່ງ)

ລາຍລະອຽດ: ຜູ້ຂາຍຕ້ອງຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍທັງຫມົດທີ່ກ່ຽວຂ້ອງກັບການສົ່ງສິນຄ້າໄປຫາທ່າເຮືອປາຍທາງ, ລວມທັງການຂົນສົ່ງແລະການປະກັນໄພ, ໃນຂະນະທີ່ຜູ້ຊື້ຕ້ອງຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍໃດໆທີ່ເກີດຂຶ້ນຫຼັງຈາກສິນຄ້າມາຮອດທ່າເຮືອ.

ຄວາມແຕກຕ່າງ: ຜູ້ຂາຍຈັດການການຂົນສົ່ງແລະການປະກັນໄພ, ໃນຂະນະທີ່ຜູ້ຊື້ຈ່າຍຄ່າພາສີແລະຄ່າທໍານຽມອື່ນໆເມື່ອມາຮອດ.

ການຈັດສັນຄວາມສ່ຽງ: ການໂອນຄວາມສ່ຽງຈາກຜູ້ຂາຍໄປຫາຜູ້ຊື້ເມື່ອສົ່ງສິນຄ້າໄປຫາທ່າເຮືອປາຍທາງ.

CFR (ຄ່າໃຊ້ຈ່າຍແລະການຂົນສົ່ງ)

ລາຍລະອຽດ: ຜູ້ຂາຍຈ່າຍຄ່າຂົນສົ່ງ, ແຕ່ບໍ່ແມ່ນປະກັນໄພຫຼືຄ່າໃຊ້ຈ່າຍໃດໆທີ່ເກີດຂຶ້ນຫຼັງຈາກມາຮອດທ່າເຮືອ.

ຄວາມແຕກຕ່າງ: ຜູ້ຊື້ຈ່າຍຄ່າປະກັນໄພ, ພາສີພາສີແລະຄ່າທໍານຽມໃດໆທີ່ເກີດຂຶ້ນຫຼັງຈາກມາຮອດທ່າເຮືອ.

ການຈັດສັນຄວາມສ່ຽງ: ການໂອນຄວາມສ່ຽງຈາກຜູ້ຂາຍໄປຫາຜູ້ຊື້ໃນເວລາທີ່ສິນຄ້າຢູ່ໃນເຮືອ.

DDP (ສົ່ງມອບໜ້າທີ່ຈ່າຍແລ້ວ)

ລາຍລະອຽດ: ຜູ້ຂາຍສົ່ງສິນຄ້າໄປສະຖານທີ່ທີ່ກໍານົດ, ແລະຮັບຜິດຊອບຕໍ່ຄ່າໃຊ້ຈ່າຍແລະຄວາມສ່ຽງຈົນກ່ວາພວກເຂົາໄປເຖິງສະຖານທີ່ນັ້ນ.

ຄວາມແຕກຕ່າງ: ຜູ້ຊື້ພຽງແຕ່ຕ້ອງການລໍຖ້າສິນຄ້າມາຮອດສະຖານທີ່ທີ່ກໍານົດໄວ້ໂດຍບໍ່ໄດ້ຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍຫຼືຄວາມສ່ຽງໃດໆ.

ການຈັດສັນຄວາມສ່ຽງ: ຄວາມສ່ຽງແລະຄ່າໃຊ້ຈ່າຍທັງຫມົດແມ່ນຮັບຜິດຊອບໂດຍຜູ້ຂາຍ.

DDU (ສົ່ງມອບໜ້າທີ່ບໍ່ໄດ້ຈ່າຍ)

ລາຍລະອຽດ: ຜູ້ຂາຍສົ່ງສິນຄ້າໄປສະຖານທີ່ທີ່ກໍານົດ, ແຕ່ຜູ້ຊື້ຕ້ອງຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍໃດໆທີ່ກ່ຽວຂ້ອງກັບການນໍາເຂົ້າສິນຄ້າ, ເຊັ່ນພາສີພາສີແລະຄ່າທໍານຽມອື່ນໆ.

ຄວາມແຕກຕ່າງ: ຜູ້ຊື້ຮັບຜິດຊອບຄ່າໃຊ້ຈ່າຍແລະຄວາມສ່ຽງທີ່ກ່ຽວຂ້ອງກັບການນໍາເຂົ້າສິນຄ້າ.

ການຈັດສັນຄວາມສ່ຽງ: ຄວາມສ່ຽງສ່ວນໃຫຍ່ຖືກໂອນໃຫ້ຜູ້ຊື້ໃນເວລາສົ່ງ, ຍົກເວັ້ນຄວາມສ່ຽງຕໍ່ການບໍ່ຊໍາລະ.

ເວລາປະກາດ: 11-03-2023